L’Italia invecchia sempre di più e la Sardegna è conosciuta per essere uno dei luoghi più longevi del mondo. Un’alta aspettativa di vita è un dato sicuramente rincuorante per chi nasce nell’Isola, ma non privo di alcuni aspetti su cui è utile riflettere e fare delle considerazioni.

La sfida della medicina odierna, infatti, non è solo quella di allungare la vita, ma di migliorare la qualità della stessa anche “nell’autunno e nell’inverno dell’esistenza umana”. Un fattore per nulla scontato a cui molti Paesi occidentali hanno iniziato a dare risposte concrete, come la Germania dove la polizza di non autosufficienza è obbligatoria. Ma che cos’è la polizza di non autosufficienza? E cosa c’entra con la longevità? Ne abbiamo parlato con Cristiano Giorico, Agente Generale di Vittoria Assicurazioni che coordina circa 60 agenzie e subagenzie in tutta la Sardegna.

Cristiano Giorico e alcune delle impiegate delle sue Agenzie

Vittoria Assicurazioni è una delle poche Compagnie italiane che offre questo tipo di copertura così interessante dal punto di vista dei rapporti costi-benefici. “In breve funziona così – spiega Cristiano Giorico -. Nella nostra vita possiamo considerare sei parametri essenziali che distinguono una persona autosufficiente da una parzialmente o totalmente non autosufficiente. Si tratta di sei azioni quotidiane (definite ADL – Activities of Daily Living) che dovrebbero essere svolte in maniera autonoma, come lavarsi, vestirsi, nutrirsi, spostarsi, mobilità e continenza. La prestazione, sotto forma di rendita vitalizia, spetta nel momento in cui l’assicurato non riesca a svolgere almeno quattro di queste attività in autonomia o, ancora più importante dato l’aumento significativo di casi, a fronte di diagnosi di morbo di Alzheimer o demenza senile. Il progressivo allungamento della durata della vita umana sta facendo emergere un “nuovo” rischio: quello della longevità che si aggiunge a quello della premorienza. Ma se in caso di morte la persona deceduta smette ovviamente di produrre reddito, in caso di non autosufficienza oltre a non produrlo, lo consuma con tutta una serie di ripercussioni ancor più gravi sugli equilibri familiari e patrimoniali.

Come dicevamo prima in alcuni Paesi come la Germania l’assicurazione Long Term Care (LTC) è “obbligatoria” alla stregua della nostra RC Auto. Una scelta di civiltà che contrariamente a quanto si possa pensare è molto più importante e decisiva per le classi sociali meno agiate. Il nostro welfare statale, infatti, nonostante eroghi ogni anno più di 30 miliardi di euro per le persone non autosufficienti, non è in grado di soddisfare tutte le richieste. Una persona non autosufficiente – è un dato un po’ cinico, ma è la realtà – diventa anche un costo importante per la propria famiglia. Chi ha una persona anziana non autosufficiente da accudire lo sa bene: se non si ha il tempo di seguirla nel corso della giornata perché molto banalmente si deve andare a lavorare, è necessario assumere un operatore a tempo pieno che porta via buona parte della pensione (se non tutta). Ci sono poi i costi di farmaci, cure sanitarie specializzate e tanto altro.

Le prestazioni della polizza di non autosufficienza sono sfruttate nella maggior parte dei casi proprio dalle persone anziane e, in misura inferiore, da persone che si ritrovano in tale condizione causa infortuni o malattie particolarmente gravi. In pratica chi la sottoscrive si sta assicurando una vecchiaia serena, non solo per sé stessi ma anche per i propri familiari (sempre che si abbia dei figli da cui farsi assistere). Una consapevolezza che tante famiglie hanno avuto modo, loro malgrado, di acquisire. Dati Censis hanno evidenziato che a causa di non autosufficienza di un proprio caro già nel 2015 333.000 famiglie avevano utilizzato tutti i risparmi, 190.000 famiglie avevano dovuto vendere l’abitazione e 152.000 famiglie si erano indebitate per pagare l’assistenza e tutte le spese direttamente o indirettamente ad essa correlate.”

La polizza di non autosufficienza risolve alla radice tutte queste problematiche. “Credo che sia un problema che ci tocca tutti da vicino – commenta Cristiano Giorico -. La maggior parte di noi ha o ha avuto un familiare con problemi di autosufficienza. Sappiamo quanto impegno, anche economico, sia necessario e sappiamo anche che lo Stato ci tutela sempre meno. Finché siamo in salute, credo sia importante pensare a questa eventualità”.

Ma come funziona la polizza? Quali sono i costi?

Immaginiamo che un uomo di 35 anni in salute decida di sottoscrivere una polizza LTC di Vittoria Assicurazioni che in caso di non autosufficienza gli garantisca una rendita di 1.000 euro al mese. Abbiamo chiesto alle consulenti di Vittoria Assicurazioni di farci una simulazione: il costo annuale del premio si aggira intorno ai 350 euro all’anno, meno di 30 euro al mese. Il premio di questo tipo di polizza gode anche della detrazione fiscale al 19% e la prestazione assicurativa non ha una scadenza, se non quella della vita umana. “Ma c’è di più – aggiunge Giorico -. Se in futuro il sottoscrivente di questa nostra soluzione decidesse di sospendere i versamenti non perderebbe l’eventuale prestazione di rendita vitalizia, ma usufruirebbe della stessa in modalità ridotta, in considerazione di quanto precedentemente versato.

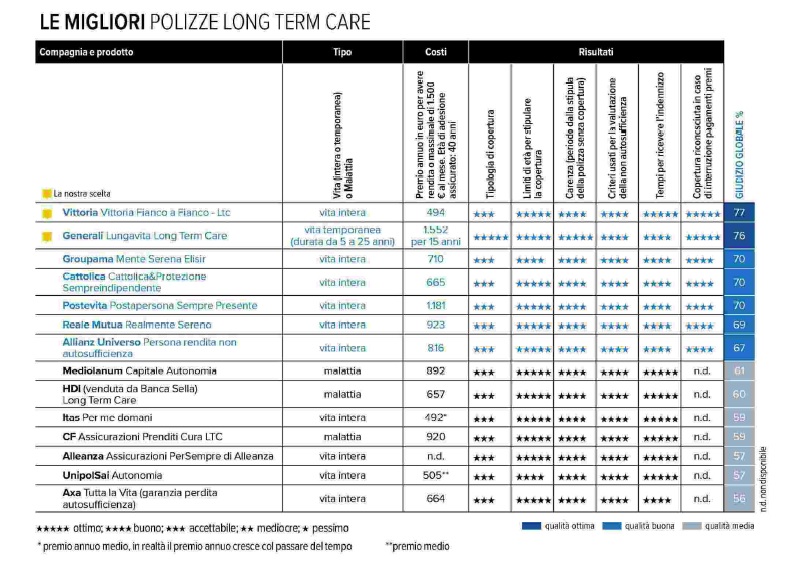

Ovviamente l’entità del premio da versare dipende dall’età dell’assicurato, ma se pensiamo ai costi economici e umani di chi deve far fronte all’assistenza di una persona non autosufficiente ci rendiamo conto di quanto possa essere avveduto e oculato questo piccolo investimento: non è un caso che nell’ultimo anno questo prodotto abbia registrato un +25% di sottoscrizioni. Nel caso poi della polizza offerta da Vittoria Assicurazioni stiamo parlando di una delle migliori sul mercato per quanto riguarda il rapporto costi-benefici (indagine autonoma svolta nel 2020 da AltroConsumo).

Cristiano Giorico e il suo team sono a disposizione per ogni chiarimento.